Die Kontenpfändung

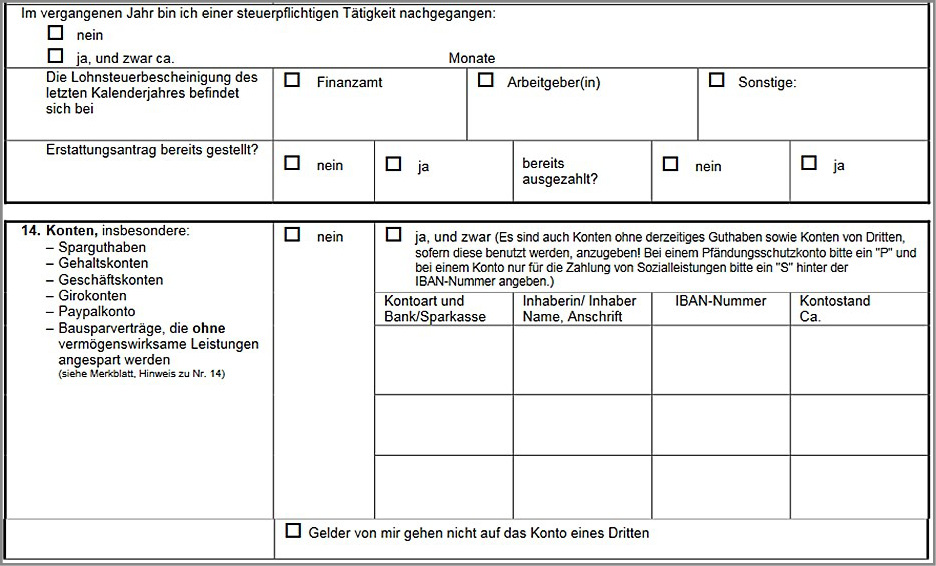

Zu Ziffer 14: Konten

Die Kontenpfändung gilt schon seit vielen Jahren als eine hochwirksame Vollstreckungsmaßnahme. Es stellt sich allerdings die Frage, wie der Gläubigervertreter an die Information über bestehende Konten kommt?

-

durch den Mandanten,

-

durch die Vermögensauskunft,

-

durch die Drittauskünfte,

-

durch eine Auskunftei.

Welche Auswirkung hat die Kontenpfändung bei Bestehen eines Pfändungsschutzkontos

Viele Schuldner richten zum Schutz vor den Gläubigern ein Pfändungskonto, das sogenannte P-Konto, ein. Bei einem P-Konto gilt der Sockelbetrag analog der Pfändungstabelle. Das heißt, dass bei einem ledigen Schuldner bei einem P-Konto automatischer Pfändungsschutz für ein Guthaben von 1.500,00 EUR je Kalendermonat besteht.

Lohnt sich bei Vorhandensein eines P-Kontos gleichwohl die Kontenpfändung?

Diese Frage kann insbesondere bei einem ledigen Schuldner durchaus positiv beantwortet werden. Gehen auf das Konto des Schuldners Geldeingänge ein, die den Sockelbetrag von monatlich 1.500,00 EUR übersteigen, würde die Pfändung greifen.

Was geschieht, wenn der Schuldner über kein P-Konto, sondern über ein normales Girokonto verfügt?

Bei Zustellung des Pfändungs- und Überweisungsbeschlusses wird das bestehende Konto gesperrt und das darauf befindliche Guthaben gepfändet, um die bestehenden Schulden begleichen zu können. Die negativen Folgen einer Kontenpfändung sind:

1. Das Guthaben wird bei einer Kontenpfändung bis zur Höhe der Pfändung gesperrt.

2. Es gibt keinen automatischen Schutz des Existenzminimums, auch nicht bei Eingang etwaiger Sozialleistungen.

3. In der Regel wird spätestens beim Abheben von Geldbeträgen an einem Bankautomaten die EC-Karte eingezogen.

4. Auszahlungen sind nur noch möglich, wenn das Girokonto mehr Guthaben als den gepfändeten Betrag ausweist. Dieses gilt auch für Daueraufträge und Lastschriften.

5. Jede Kontenpfändung wird der Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) gemeldet, führt zu einem negativen Schufa-Eintrag und zieht damit negative Auswirkungen auf die Kreditwürdigkeit nach sich.

6. Die Kontenpfändung bleibt so lange bestehen, bis die Schulden bei dem Gläubiger beglichen sind, der den Pfändungsbeschluss gegen den Schuldner erwirkt hat.

Somit wirkt sich eine Kontenpfändung für den Schuldner immer negativ aus.

Ist eine Kontenpfändung auch bei Selbstständigen oder Unternehmen möglich?

Absolut ja!

Hier stellt eine erwirkte Kontenpfändung ein ganz besonders hohes Druckmittel dar, zumal juristische Personen wie z.B. eine GmbH, kein P-Konto einrichten kann.

Wichtige Information für Gläubiger:

Wird eine juristische Person z.B. durch die Kontenpfändung zahlungsunfähig oder überschuldet, haben die Mitglieder des Vertretungsorgans ohne schuldhaftes Verzögern, spätestens aber drei Wochen nach Eintritt der Zahlungsunfähigkeit oder Überschuldung einen Insolvenzantrag zu stellen (§ 15a Abs. 1 InsO). Ohne schuldhaftes Verzögern bedeutet dabei, dass die Antragspflicht nicht erst mit Ablauf der Drei-Wochen-Frist beginnt, sondern schon mit dem objektiven Eintritt des Insolvenzgrundes. Die Drei-Wochen-Frist ist also eine Höchstfrist (Braun, Inso-Kommentar, 8. Auflage 2020).

Wird der Insolvenzantrag nicht, nicht rechtzeitig oder nicht richtig gestellt, droht eine Freiheitsstrafe bis zu drei Jahren oder Geldstrafe (§ 15a Abs. 4 Inso).

Im Übrigen könnte u.U. eine Durchgriffshaftung auf den Geschäftsführer möglich sein.

Der Geschäftsführer einer GmbH, der seiner Insolvenzantragspflicht nach § 15a InsO nicht nachkommt, haftet einem vertraglichen Gläubiger für den Schaden, der diesem dadurch entsteht, dass er mit der überschuldeten oder zahlungsunfähigen Gesellschaft noch in Rechtsbeziehung getreten ist. Dies gilt auch dann, wenn der Geschäftsführer nicht an der Geschäftsführung mitwirkte oder nur als „Strohmann-Geschäftsführer“ eingesetzt war (LG Verden, Urt. v. 14.12.23, 3 O 84/23, JurBüro 6/24, 327)

Aber auch allgemein führt eine Kontenpfändung bei Selbstständigen zu erheblichen Schwierigkeiten insbesondere deshalb, weil die Kreditwürdigkeit stark geschädigt ist.

Wann ist die Kontenpfändung am effektivsten?

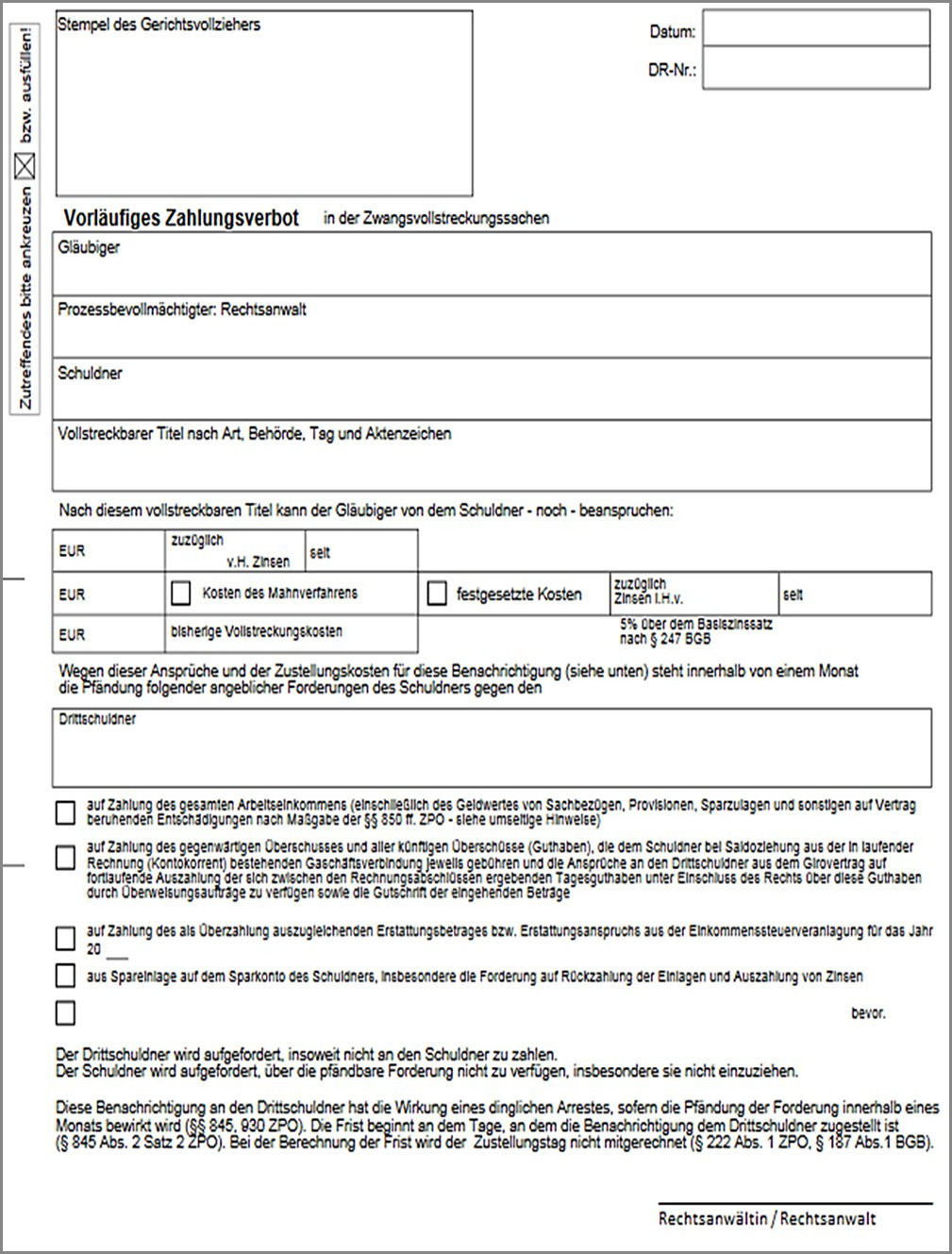

Indem der Gläubiger bei Selbstständigen oder Unternehmen zusätzlich zur Kontenpfändung gegen Ende eines Monats dem Kreditinstitut ein vorläufiges Zahlungsverbot zustellen lässt.

Warum gegen Ende des Monats?

Bis ein Pfändungs- und Überweisungsbeschluss dem Kreditinstitut zugestellt wird, vergehen zwischen Beantragung und Zustellung der Pfändung erfahrungsgemäß etwa drei Wochen.

Ein vorläufiges Zahlungsverbot wird deutlich schneller zugestellt. Die Vorschrift des § 126 Abs. 2 GVGA beinhaltet, dass Zahlungsverbote beschleunigt zugestellt werden müssen. Dieses geschieht in der Regel innerhalb weniger Tage.

Gestaltet es der Gläubiger z.B. bei einer zur Zahlung verurteilten GmbH so, dass sowohl der Antrag auf Erlass eines Pfändungs- und Überweisungsbeschlusses als auch das vorläufige Zahlungsverbot etwa um den 15. bis 20. eines Monats „auf die Bahn“ gebracht werden, ist das vorläufige Zahlungsverbot Ende des Monats zugestellt. Der Pfändungs- und Überweisungsbeschluss wird in der Regel erst später zugestellt.

Das eingegangene vorläufige Zahlungsverbot entfaltet beim Kreditinstitut sodann folgende Wirkung:

-

Das Konto wird sofort gesperrt.

-

Das Einrichten eines P-Kontos bei einer juristischen Person ist nicht möglich.

-

Es können keinerlei Gehälter bezahlt werden.

-

Der Ausgleich von Leasingraten ist nicht mehr möglich.

-

Bargeldabhebungen sind unmöglich.

-

Sozialversicherungsabgaben können nicht mehr überwiesen werden.

-

Die Stellung eines zeitlich nahen Insolvenzantrages wird – wie soeben dargestellt – verpflichtend.

Die praktische Erfahrung zeigt, dass es bei einer juristischen Person kaum eine erfolgreichere Vollstreckungsmöglichkeit gibt wie die Kontenpfändung mit einem vorgeschaltetem vorläufigen Zahlungsverbot am Ende eines Monats.

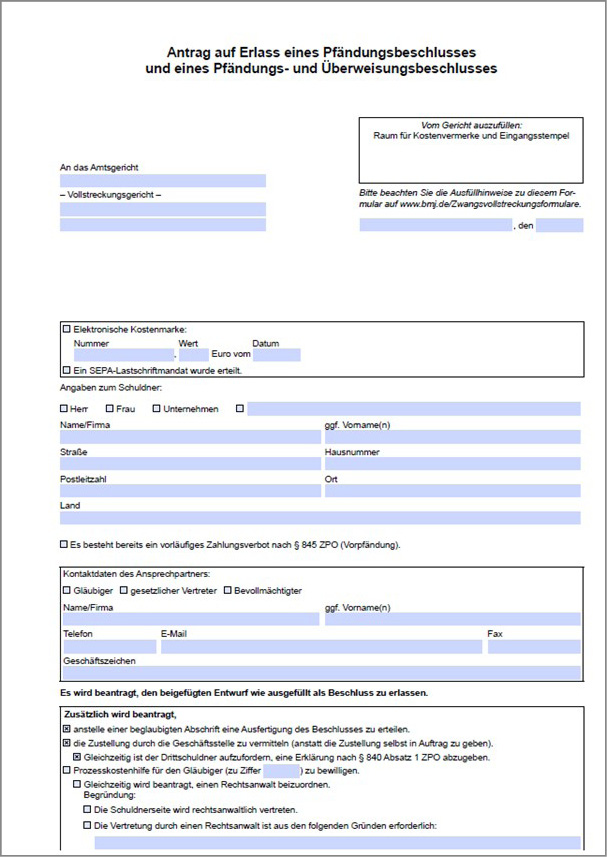

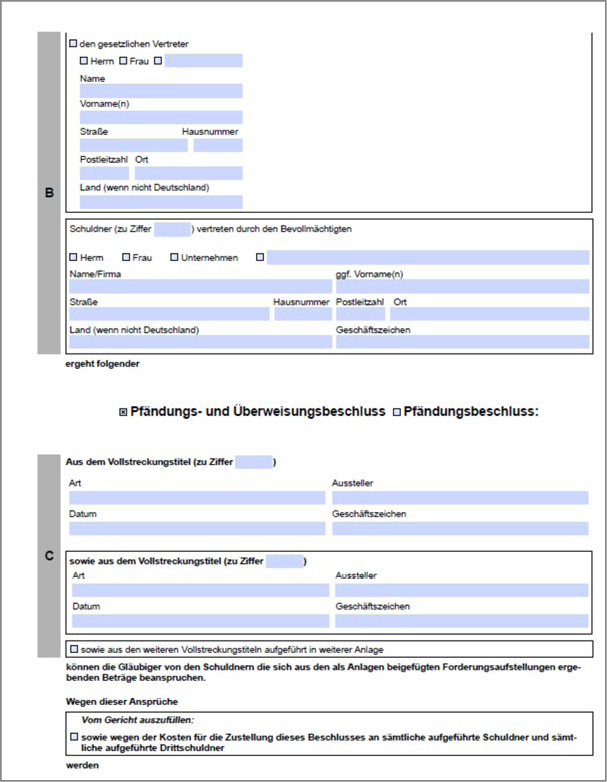

Wie hat die Beantragung einer Kontenpfändung zu erfolgen?

Welchen Inhalt hat ein vorläufiges Zahlungsverbot?

Achtung:

Monatsfrist beachten!

Zwischen Zustellung des Zahlungsverbotes und Zustellung des Pfändungs- und Überweisungsbeschlusses darf nicht mehr als ein Monat liegen. Man kann sie entgegen vieler Meinungen nicht verlängern. Wenn der Gläubiger die Vorpfändung wiederholt, läuft eine neue Frist!! (Anders/Gehle, ZPO-Kommentar, 82. Auflage 2024, § 845 Rd. Nr. 21; Thomas/Putzo, ZPO-Kommentar, 45. Auflage 2024, § 845 Rd. Nr. 9).

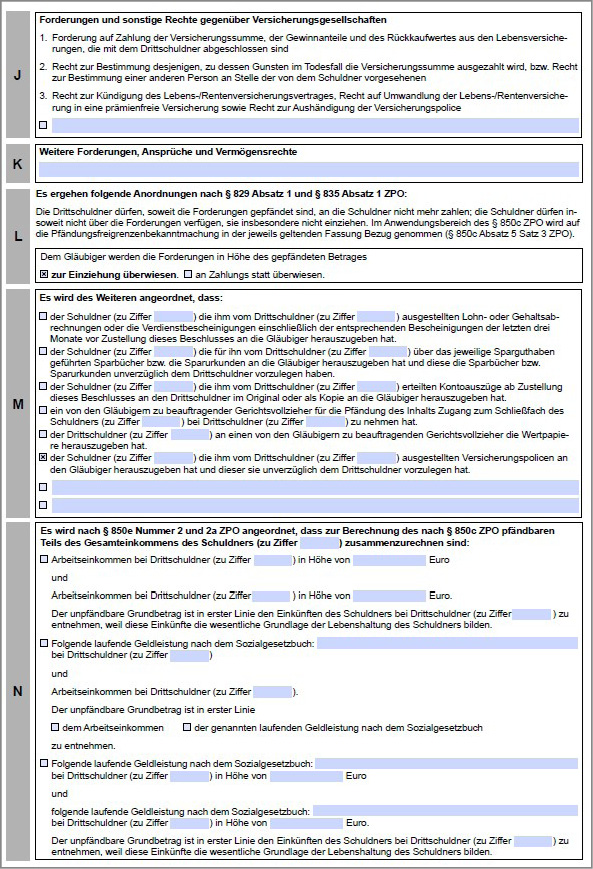

Zu Ziffer 15: Lebensversicherungen

Verfügt der Schuldner über eine auf den Erlebens- oder Todesfall abgeschlossene Kapitallebensversicherung, ist diese grundsätzlich pfändbar. Der Begriff „pfändbar“ ist hier weit auszulegen. Gepfändet werden können u.a.

-

der Anspruch auf Zahlung der Versicherungssumme,

-

der Anspruch auf Zahlung von Gewinnanteilen, Dividenden oder sonstiger Nebenleistungen,

-

das Recht auf Kündigung der Versicherung,

-

das Recht auf Bestimmung des Bezugsberechtigten,

-

das Recht auf Aufhebung des Vertrages und Auszahlung des bestehenden Rückkaufswertes,

-

das Recht auf Aushändigung des Versicherungsscheins.

Nach der Pfändung ist die Versicherung zu kündigen und um Auszahlung des Rückkaufswertes bis zur Höhe der Forderung zu ersuchen. Übermittelt der Schuldner dem Gläubiger nicht den Versicherungsschein, kann der Gläubiger den Herausgabeanspruch gegenüber dem Schuldner selbstständig vollstrecken. Der Gerichtsvollzieher ist erforderlichenfalls mit der Wegnahme des Versicherungsscheines zu beauftragen.

Wie hat die Pfändung der Ansprüche aus der Lebensversicherung zu erfolgen?

Zu Ziffer 16: Mitgliedschaften bei Genossenschaften

In Deutschland gibt es weit über 7.000 genossenschaftliche Unternehmen. Viele Schuldner sind Mitglieder bei einer der über 600 Raiffeisen- oder Volksbanken oder Mitglied einer Wohnungsbau eG usw. Die Vorschrift des § 18 GenG regelt das Rechtsverhältnis zwischen der Genossenschaft und seinem Mitglied.

Für den Gläubiger ergeben sich Zugriffsmöglichkeiten z.B.

-

an dem Geschäftsguthaben nach erfolgter Kündigung,

-

an dem Anspruch auf Auszahlung etwaiger Gewinnanteile,

-

eventuellen Ansprüchen aus der Genossenschaftsrücklage.

Gepfändet werden diese folgendermaßen:

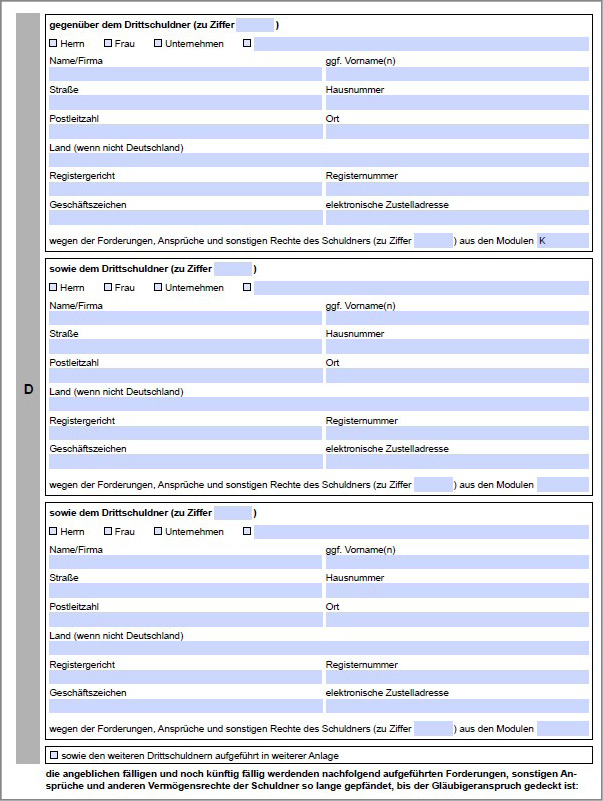

Anlage zu Modul K

-

Anspruch an dem Geschäftsguthaben nach erfolgter Kündigung

-

Anspruch auf Auszahlung etwaiger Gewinnanteile

-

Anspruch aus der Genossenschaftsrücklage

Zu Ziffer 17: Ansprüche aus Pacht-, Miet- und Leasingverträgen

Viele Schuldner sind Mieter einer Wohnung. Für die Anmietung verlangen die meisten Vermieter, dass der neue Mieter eine Kaution in Höhe von zwei bis drei Monatsmieten hinterlegt. Die hinterlegte Mietkaution ist pfändbar.

Der Umzug aus einer Wohnung kann bekanntlich die verschiedensten Gründe haben. Oftmals wechseln Schuldner ihre Wohnungen auch, um sich dem Zugriff des Gläubigers zu entziehen. Damit die geleistete Kaution nicht an den Schuldner zurückgezahlt wird, sollte der Gläubiger frühzeitig an die Pfändung denken.

Es stellt sich natürlich die Frage:

Woher weiß der Gläubiger, wer Vermieter des Schuldners ist?

Durch eine Zusatzfrage im ZV-Auftrag könnte in Modul Q folgende Zusatzfrage gestellt werden:

Anlage zu Modul Q

-

Sofern der Schuldner Mieter einer Wohnung ist, hat er Name und Anschrift des Vermieters anzugeben (Begründung: etwaige Pfändung der Mietkaution und Nebenkostenerstattung).

Die Pfändung von Mietkautionen gehört nicht zu den Top-Vollstreckungsmaßnahmen, mit denen der Gläubiger seine Ansprüche verhältnismäßig schnell realisiert bekommt. Wegen des in der heutigen Zeit doch schneller erfolgenden Wohnungswechsels, sollte der Gläubiger diese Pfändungsmöglichkeit aber durchaus in Betracht ziehen.

Der Antrag sieht wie folgt aus:

Anlage zu Modul „K“

-

Anspruch auf Rückerstattung der geleisteten Mietkaution einschließlich

-

etwaiger Nebenkostenerstattung für das Mietobjekt des Schuldners

-

Adresse

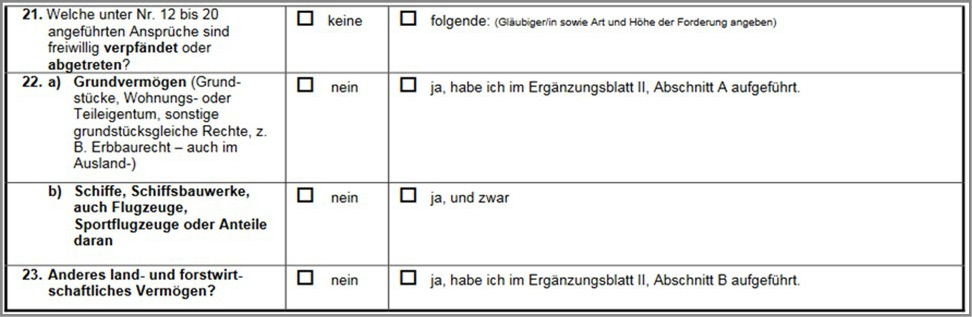

Zu Ziffer 22: Grundvermögen

Die Zwangsvollstreckung in das unbewegliche Vermögen des Schuldners stellt für viele Mitarbeiter eine besondere Herausforderung dar.

Woher weiß der Gläubiger, ob der Schuldner Grundeigentum hat?

-

durch die Vermögensauskunft,

-

durch eine Anfrage beim zuständigen Grundbuchamt,

-

durch Informationen durch den Mandanten,

-

durch eine Auskunftei.

Wie lautet die Anfrage an das Grundbuchamt?

Muster: Schreiben an das Grundbuchamt

An das

Amtsgericht

-Grundbuchamt-

…

Betr.: (Name des Schuldners mit vollständiger Adresse)

Sehr geehrte Damen und Herren,

zum Nachweis des berechtigten Interesses gemäß § 12 GBO (KGJ 20, 175; OLG Stuttgart RPfleger 1970, 92; OLG Hamm RPfleger 1971, 107; OLG Zweibrücken NJW 1989, 531) überreichen wir in eingescannter Form den (genaue Titelbezeichnung) des Amtsgerichts … vom … Aktenzeichen … und fragen an, ob die im Betreff genannte Person Grundbesitz hat.

Bejahendenfalls beantragen wir hiermit

die Erteilung eines unbeglaubigten Grundbuchauszuges.

Es wird anwaltlich versichert, dass der Originaltitel vorliegt und auf Verlangen vorgelegt werden kann.

Rechtsanwalt.

Ist das Grundbuchamt überhaupt zur Auskunftserteilung verpflichtet?

Ja.

Gemäß § 12 Abs. 1 GBO ist die Einsicht in das Grundbuch jedem gestattet, der ein berechtigtes Interesse hat. Der Begriff „berechtigtes Interesse“ ist umfassender als der des „rechtlichen Interesses“. Es genügt, dass der Antragsteller ein verständiges, durch die Sachlage gerechtfertigtes Interesse verfolgt. Hierzu ist es ausreichend, dass sachliche Gründe vorgetragen werden, welche die Verfolgung unbefugter Zwecke oder bloßer Neugier ausgeschlossen erscheinen lassen (OLG Stuttgart Rpfleger 1983, 272; OLG Hamm Rpfleger 1986, 128; 1988, 473; KG Rpfleger 2001, 539).

Ein berechtigtes Interesse hat „der Gläubiger, der die Zwangsvollstreckung in den Grundbesitz seines Schuldners beabsichtigt.“ (OLG Zweibrücken NJW 1989, 531; Demharter, Kommentar Grundbuchordnung, 28. Auflage 2012, § 12 Rd. Nr. 9)

Der Nachteil des vorgenannten Schreibens liegt allerdings darin, dass die Anfrage nur den Wohnort des Schuldners betrifft. Hat er im Nachbarbezirk weiteren Grundbesitz, wird dieses durch das vorgenannte Schreiben nicht erfasst.

Wodurch wäre z.B. eine Vollstreckung in den Grundbesitz möglich?

-

Eintragung einer Sicherungshypothek,

-

„echte“ Zwangsversteigerung,

-

„unechte“ Zwangsversteigerung,

-

Beitritt zur Zwangsversteigerung,

-

Zwangsverwaltung,

-

Pfändung von Rückgewährsansprüchen,

-

Ausbedingen einer sogenannten Lästigkeitsprämie,

-

Pfändung an eingetragenen Nießbrauchrechten,

-

Pfändung einer Auflassungsvormerkung,

-

Pfändung aus Reallasten.

Ausblick

Bezüglich der vorgenannten Grundbuch-Vollstreckungsmöglichkeiten wird es im nächsten Jahr Ausführlicheres geben.

Aufgrund vielfacher Nachfragen starten wir im neuen Jahr erst einmal mit den Drittauskünften gemäß § 802l ZPO.