Das Münchener Modell bietet bedeutende finanzielle Vorteile. Seine Strukturen und Vorteile beschreiben wir zunächst anhand dreier Grundtypen, die wir in drei Beispielen bruttobezogen vorstellen.

| Tipp:

In unserer e-Broschüre können Sie in den daran anschließenden Kapiteln sehen, wie sich im individuellen Fall die jeweiligen Zahlen und Beträge nach dem SGB VI berechnen. Dabei wird insbesondere auch erläutert, was Renten-Abschläge sind, wie sie gänzlich ausgeglichen oder wenigstens zu einem Teil kompensiert werden können. Schritt für Schritt folgen darauf die Erläuterungen zu Beitrag und Steuer, was also die Betroffenen im Münchener Modell unterm Strich erwarten können. |

Münchener Modell Typ 1: Abschlagsfreie Renten

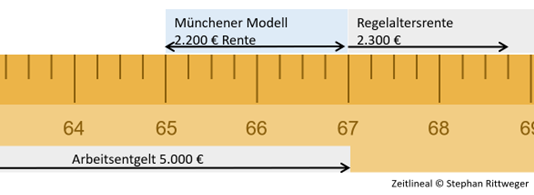

Das Münchener Modell im ersten Grundtyp betrifft Beschäftigte, die eine vorgezogene Altersrente ohne Abschlag beanspruchen können. Das dürfen ab 1.1.1964 Geborene – unter weiteren, unten erläuterten Voraussetzungen – mit 65 Jahren. Für die Jahrgänge ab 1964 und später beginnt also der Haupttyp 1 mit 65 und endet mit der Regelaltersrente mit 67. In dieser Zeit arbeiten die Betroffenen weiter wie bisher und beziehen zusätzlich ihre Altersrente – vorgezogen vor dem Regelalter sowie abschlagsfrei.

Unterstellen wir für die Berechnungen ein Monatsbrutto von 5.000 EUR und 2.200 EUR im Monat als Rentenanspruch mit 65.

Bei 24 Monaten Laufzeit errechnen sich zusätzlich zum Arbeitsentgelt 52.800 EUR Rente.

Die Regelaltersrente mit 67 wird 2.300 EUR betragen – also ebenso hoch, wie sie ohne das Münchener Modell wäre. Trotz vorzeitigen Rentenbezugs ergibt sich keine geringere Altersrente für die Zeit nach dem Münchener Modell.

Münchener Modell Typ 2: Rente mit 63 und 14,4 %

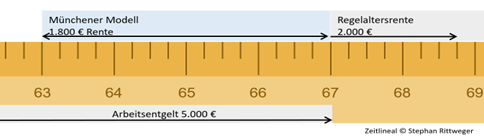

Das Münchener Modell im zweiten Grundtyp betrifft Beschäftigte, die eine vorgezogene Altersrente mit Abschlag beziehen können. Diese wird frühestmöglich beansprucht und bis zur Regelaltersrente zusätzlich zum Arbeitsentgelt aus Weiterarbeit bezogen. Für die Jahrgänge ab 1964 und später beginnt dieser Modelltyp mit 63 und läuft bis zum Regelalter 67.

Hinzunehmen ist ein Rentenabschlag von 14,4 %. Unterstellen wir eine Rentenanwartschaft i.H.v. 2.100 EUR/Monat/brutto mit 63. Nach Abschlag errechnen sich 1.797,60 EUR Rente/Monat/brutto – gerundet 1.800 EUR. Bei vier Jahren Laufzeit ergeben sich daraus zusätzlich zum Arbeitsentgelt 86.400 EUR aus der Rentenkasse.

Die Altersrente wird – wiederum bei einem angenommenen Monatsbrutto von 5.000 EUR – mit 67 2.000 EUR betragen. Denn die Abschläge bleiben, sie werden nur zum Teil durch die Rentenbeiträge aus der Weiterarbeit bis 67 kompensiert.

Im Alternativfall der Weiterarbeit ohne Münchener Modell ergibt sich eine Rente mit 67 i.H.v. 2.300 EUR. Es verbleibt somit eine monatliche Renteneinbuße von 300 EUR/Monat ab dem Regelaltersrenten-Alter.

Diese 300 EUR monatlich stehen den zusätzlichen 86.400 EUR gegenüber. Das Münchener Modell „rentierte“ sich in diesem Beispielsfall erst nach 24 Jahren nicht mehr (86.400 EUR: 300 EUR = 288 Monate). Zu beachten bleibt dabei, dass diese Rechnung erst ein Einstieg in die Materie ist. Es werden nämlich Brutto-Beträge verwendet, Rentensteigerungen bleiben unberücksichtigt. Enorme Aussagekraft hat das Beispiel gleichwohl.

Münchener Modell Typ 3: Schwerbehinderten-Altersrente, teilweises Wettmachen der Abschläge

Das Münchener Modell im dritten Grundtyp betrifft schwerbehinderte Menschen, die mit 62 (Jahrgänge ab 1964) eine vorgezogene Rente erhalten können. Dieser Grundtyp beginnt für die Jahrgänge ab 1964 und später mit 62 und endet mit dem Regelalter von 67 Jahren.

Auch hier sind Abschläge anzusetzen, sie betragen für diese Rentenart i.H.v. 10,8 %. Für eine Rentenanwartschaft mit 62 i.H.v. 2.050 EUR errechnen sich 1.828,60 EUR, gerundet 1.830 EUR Monatsrente/brutto nach Abschlag. Bei fünf Jahren Laufzeit ergeben sich zusätzliche 109.800 EUR (brutto).

Die Rente mit 67 wird – auch hier bei einem angenommenen Monatsbrutto von 5.000 EUR – im Monat 2.080 EUR betragen. Ohne Münchener Modell hätten sich 2.300 EUR als Rente mit 67 errechnet. Es ergibt sich also eine monatliche Minderrente von 220 EUR/Monat (brutto).

Dieser um 220 EUR geringeren Rente stehen 109.800 EUR Rente aus fünf Jahren Münchener Modell gegenüber. Anders gesagt: Bis 109.800 EUR durch 220 EUR Minderrenten aufgebraucht sind, müssen 109.800 EUR: 220 EUR = 499 Monate vergehen. Das sind gute 41 Jahre.

Auch dies ist ein erster Einstieg, es werden Brutto-Beträge verwendet und Rentensteigerungen nicht berücksichtigt. Festzuhalten bleibt, dass auch hier die Abschläge durch die Rentenbeiträge aus Weiterarbeit nur eine teilweise Kompensation erfahren. Gleichwohl zeigt sich in diesem Grundtyp, welche enormen Beträge zusätzlich aus der Rentenkasse bezogen werden können.

Ein Auszug aus der eBroschüre: Stephan Rittweger, Teilrente 99,99 % und Arbeitsentgelt – das „Münchener Modell“, 1. Auflage, 2025, S. 5-8.

Die eBroschüre finden Sie ebenfalls in unserer Onlinebibliothek Anwaltspraxis Wissen.

![Erbrecht im Gespräch: Kurze[s] Update: #19 Bestattungsrecht – mit Dr. Bernd Schmalenbach](https://anwaltspraxis-magazin.de/wp-content/uploads/2025/09/Erbrecht-im-Gespraech-19-1024x536.jpeg)